Éléments de réflexions pour la conception d’une gouvernance et surveillance des réseaux de chaleur à distance à Genève

À Genève, la consommation d’énergie thermique est estimée à 5'400 GWh. Les chaudières à gaz et à mazout, qui représentent un volume de plus de 80% du marché de l'énergie thermique, sont une des sources majeures d’émissions directes de CO2 du canton. Elles sont généralement issues d’un stock important de bâtiments peu performants nécessitant une rénovation dans les prochaines décennies. En plus de la nécessaire rénovation du parc bâti, un important potentiel de valorisation des énergies renouvelables existe sur l’agglomération genevoise. Cependant, une grande partie de ce potentiel (géothermie de moyenne ou grande profondeur, rejets thermiques, bois-déchets, etc.) ne pourra être mobilisée qu’à l’aide de réseaux de chaleur qui permettent une mutualisation des investissements et une optimisation de la valorisation des énergies renouvelables.

Le développement de tels réseaux de chaleur devra permettre :

- la récupération et le recyclage d’une partie des rejets de chaleur générés par le système énergétique,

- la valorisation de ressources énergétiques renouvelables en substitution aux énergies fossiles.

À l'instar d'autres industries en réseau, les réseaux de chaleur sont caractérisés par différentes activités le long de leur chaîne de valeur. La production de chaleur, en amont, est distribuée au travers de réseaux, constitutifs d’une ressource essentielle en monopole naturel, vers les clients finaux situés à l’aval de la chaîne de valeur. Lorsqu’une seule et même entreprise exerce différents rôles au sein d'une structure monopolistique verticalement intégrée, cela peut représenter des risques pour les clients raccordés, ainsi que pour les collectivités concédantes du domaine public (prix élevés, conflits d’intérêts, inefficience économique par rapport à l’optimum collectif).

Afin de répondre à ces questions, le Groupe systèmes énergétiques a mené une étude qui examine :

- différents modèles d’organisation des activités inhérentes aux réseaux de chaleur,

- les éléments constitutifs d’une régulation des coûts et des tarifs de vente de la chaleur,

- un état des lieux de la régulation dans différents pays où les réseaux sont fortement développés ou en pleine expansion.

Modes d’organisation des activités des réseaux de chaleur

Dans les années 1990, le développement de la recherche en économie des réseaux a offert un cadre commun pour analyser l’ensemble des industries de réseaux comme l’énergie, les transports et les télécoms. L’approche en question repose sur une vision verticale, de l’amont à l’aval, des différentes activités de la chaîne de valeur. Ainsi, les infrastructures essentielles sont dissociées de la production et fourniture de services. Cela permet d’examiner les propriétés économiques (notamment l’existence ou non d’économies d’échelle) de chacune des activités, pour en déduire la structure de marché (monopole, concurrence limitée, ouverte…) et les aspects réglementaires spécifiques nécessaires à chacune d’entre elles.

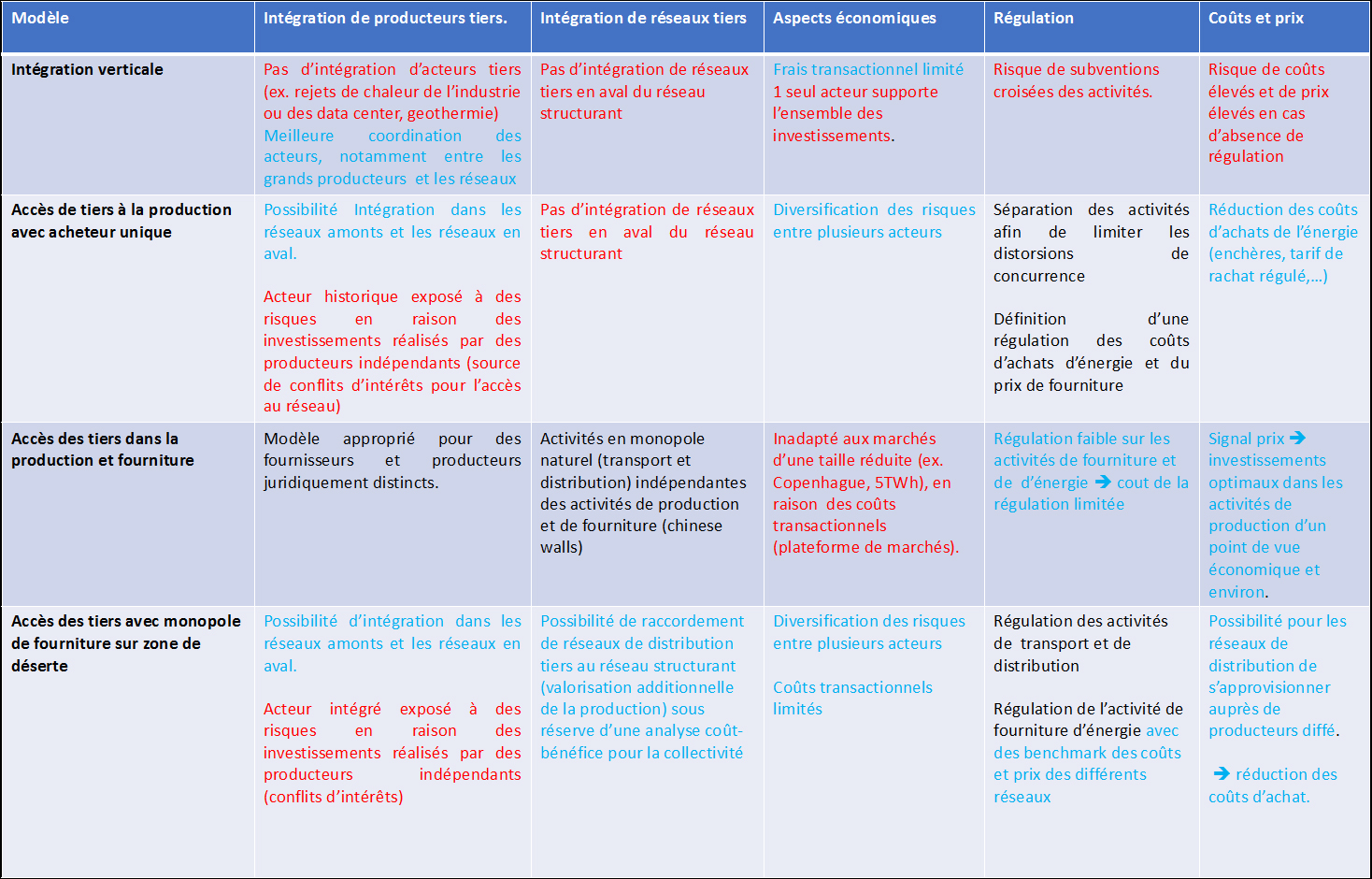

Dans un schéma d’intégration verticale (modèle A), un acteur unique en monopole est présent sur toutes les activités de la chaîne de valeur. L’avantage de cette structure est la minimisation des coûts nécessaires à la coordination des activités entre elles. Elle présente une limitation quant à l’intégration de production de chaleur de tiers, notamment de rejets de chaleur. Une seule entreprise assume seule les risques et les investissements dans les infrastructures.

Le schéma avec un accès des producteurs tiers (modèle B) facilite l’intégration de sources de production dans les réseaux. Néanmoins, dans ce cas, les installations de production et de transport de l’acteur intégré sont soumises à un risque-volume en raison de l’injection de chaleur par des producteurs tiers sur les réseaux de distribution situés en aval des réseaux structurants. Dès lors, ce risque peut être source d’éventuels conflits d’intérêts susceptibles de freiner l’intégration de la production de tiers au réseau. L’accès des tiers doit être accompagné d’une régulation visant à limiter ces conflits.

Un schéma d’organisation avec un accès complet des tiers (modèle C) permet à des acteurs indépendants des gestionnaires du réseau d’intégrer le marché. Un tel marché est composé de producteurs indépendants, de fournisseurs, ou d’acteurs cumulant ces deux rôles. Ce modèle d’organisation des activités vise à favoriser la concurrence dans la production et la fourniture de chaleur par un dégroupage des différentes activités, et réduit le besoin de régulation dans ces activités. Chaque client dispose ainsi d’un accès au fournisseur de son choix. Néanmoins, les coûts transactionnels pour ce type de modèle s’avèrent très élevés, et peuvent excéder les bénéfices engendrés par l’intégration, notamment sur les marchés de petite taille.

Finalement (modèle D) les activités de distribution et de fourniture peuvent être regroupées au sein d’une même entreprise de distribution, disposant d’une exclusivité de fourniture sur sa zone de desserte du réseau secondaire, et pouvant accéder à la chaleur produite par les unités de production sur les réseaux de transport. Pour le raccordement de ces réseaux secondaires aux réseaux structurants, il est usuel de mener une analyse des coûts-bénéfices pour la collectivité, afin d’examiner les avantages du raccordement du réseau secondaire au réseau amont.

Le tableau suivant synthétise les avantages (en bleu) et inconvénients (en rouge) des différents modèles d’organisation des activités au regard des critères suivants :

- Intégration de producteurs tiers

- Intégration de réseaux tiers

- Aspects économiques

- Besoin de régulation

- Coûts et prix

Les informations en noir soulignent des éléments contextuels.

Coûts et tarification

En principe, la tarification de la chaleur pour le client correspond à l’empilement des coûts des différentes activités. Il est nécessaire et suffisant de déterminer isolément les règles de la tarification pour les prestations rendues par les différentes activités.

Le besoin de régulation des coûts de la production est dépendant du modèle choisi d’accès des tiers. Une régulation des coûts et des recettes liées à la production s’avère indispensable si le modèle choisi restreint la concurrence en amont (production) ou en aval (fourniture). Lorsque l’une de ces activités se trouve en monopole une régulation permettant la protection des consommateurs est requise.

Dans ces cas, la tarification de l’activité de production doit permettre le recouvrement des coûts et inciter les acteurs à investir dans les technologies les plus efficientes, de manière à atteindre l’optimalité du mix de production. Dans le cas d’une entreprise en monopole verticalement intégrée, le tarif de vente de la chaleur devrait s’aligner sur les coûts résultant d’un mix optimal de production (sous contrainte environnementale). Dans les modèles d’accès des tiers avec acheteur unique (ou zone de desserte), la régulation des coûts d’approvisionnement supportés par l’acheteur unique inclut les coûts d’acquisition de la chaleur à des tiers ainsi que les coûts de la production propre. L’acquisition de la chaleur aux tiers peut être définie selon un mécanisme (enchères, tarifs de reprise, etc.) qui permet d’atteindre, ou à défaut, de se rapprocher de l’objectif défini par une planification omnisciente.

Les activités en monopole naturel (transport et distribution) nécessitent une régulation de leurs coûts. Celle-ci requiert la définition des coûts autorisés (assiette des coûts). La détermination de ceux-ci doit notamment inclure des éléments sur la durée de vie des actifs, la méthode de constitution de la base d’actifs régulés (valeur à neuf, valeur de remplacement, valeur synthétique, etc.), le coût pondéré approprié pour la rémunération des d’actifs (CMPC ou WACC en anglais), ainsi qu’une éventuelle méthodologie d’adaptation de celui-ci. En raison des risques liés à un tel modèle de régulation cost-plus, un contrôle budgétaire et une validation régulière par une instance indépendante devraient être mis en place. Ainsi, il convient d’instaurer une procédure récurrente de contrôle des coûts et des recettes, effectuée par une instance indépendante. Il est recommandé que cette instance dispose d’une connaissance du secteur d’activité, notamment en raison des éventuelles questions que soulèverait l’accès de tiers. Les principes d'amélioration de la gestion des coûts doivent être établis, puis révisés régulièrement.

Afin d’assurer l’acteur régulé contre les éventuels risques volumes, tels que les aléas auxquels il peut être confronté, et pour lesquels il n’a que peu d’influence (risques climatiques par exemple), il convient de définir les règles de compensation. Ayant peu d’emprise sur ces risques, l’entreprise régulée ne doit pas être pénalisée. La limitation d’un tel risque peut notamment reposer sur un compte de régularisation des charges et des produits, à l’instar de ce qui se définit dans les autres industries en réseau.

La tarification peut également répondre à certains objectifs d’efficience économique, notamment en vue d’inciter à des comportements vertueux de consommation et donner les bons signaux aux investissements. Cet enjeu est généralement obtenu à l’aide des structures tarifaires.

En cas de monopole de l’activité de fourniture et afin d’éviter les éventuels effets d’aubaine induits par une marge proportionnelle au prix de vente, nous suggérons le suivi d’une marge tolérée maximale par raccordement ou destinataire de facture (CHF/raccordement ou CHF/destinataire). Un tel encadrement de la marge permet de promouvoir la transition énergétique, car le bénéfice autorisé du fournisseur, calculé comme le produit de la marge tolérée et du nombre de bâtiments, ne peut s’accroître qu’en fonction du nombre de nouveaux raccordements au réseau structurant.

État des lieux à l’étranger

Si les marchés thermiques danois et suédois présentent une forte pénétration des réseaux de chaleur, ils se différencient par le cadre réglementaire qui entoure ces réseaux. Sur le marché danois, la production est en concurrence. Dès lors la régulation des coûts se limite aux activités de transport, distribution, et fourniture. Cette régulation est mise en application par un régulateur dédié. À l’inverse, le marché suédois fait l’objet d’une surveillance allégée, malgré une augmentation des tarifs de fourniture de chaleur lors de l’ouverture des marchés de l’électricité et du gaz. Cette surveillance allégée est possible en raison de prix de la chaleur à distance inférieurs à ceux des autres pays.

Aux Pays-Bas, les réseaux de chaleur font face à la concurrence des énergies fossiles (gaz naturel). La régulation impose un prix de fourniture de chaleur par les réseaux plus avantageux que celui de l’énergie alternative (gaz naturel). Le marché du gaz naturel est ouvert à la concurrence, et induit une pression sur les tarifs des réseaux de gaz naturel. Les deux marchés se différencient par les acteurs présents. Seuls deux d’entre eux sont présents à la fois sur le marché du gaz et des réseaux de chaleur.

En France, la tarification de la fourniture de chaleur par les réseaux fait l’objet d’une réglementation spécifique. Les réseaux de chaleur assurent le plus souvent les deux fonctions de production et de distribution. Les achats de combustibles s’effectuent selon le principe de l’acheteur unique.

Ces pays européens ont transposé, ou devront prochainement transposer dans les législations nationales la directive européenne (Directive EU 2018/2001), qui prévoit l’accès de producteurs tiers aux réseaux de chaleur (obligation de reprise de la chaleur résiduelle et renouvelable).

En Suisse, les réseaux de chaleur ne sont pas régis par une réglementation fédérale. Les droits de concession sur les réseaux de chauffage à distance sont usuellement détenus par les communes. La planification énergétique territoriale reste une compétence des cantons et des communes.

Liens

Étude complète :

Elliot Romano, Pierre Hollmuller, Jérôme Faessler. Éléments de réflexions pour la conception d'une gouvernance et surveillance des réseaux de chaleur à distance à Genève. Genève : Office cantonal de l'énergie, 2020.

Elliot Romano

Elliot Romano est adjoint scientifique à l’Institut des sciences de l’environnement de l’Université de Genève depuis 2015. Titulaire d’un Doctorat en économie de HEC Lausanne et d’un Master d’économie de l’Université catholique de Louvain (Belgique), il débute sa carrière au sein d’un groupe électrique suisse (EOS, Lausanne). En 2005, il rejoint la Direction des études et recherches d’Électricité de France (EDF, Paris) et dirige le projet de recherche en Économie de la régulation. Par la suite, il est nommé chef du Département de la surveillance des marchés de la Commission de régulation de l’énergie (Paris). Entre 2011 et 2014, il est responsable de l’Unité tarification des Services industriels de Genève (SIG) et introduit le bonus aux économies d’énergie pour les consommateurs genevois.

Pierre Hollmuller

Pierre Hollmuller est chargé de cours à l'Université de Genève. Sa carrière de recherche et d'enseignement dans le domaine des systèmes énergétiques s'est développée au sein de diverses universités (Université de Genève, Universidade de Lisboa – Portugal, Universidade Federal de Santa Catarina – Brésil). En collaboration avec le Prof. Martin Patel, il gère depuis 2010 le Partenariat de recherche entre les Services industriels de Genève (SIG) et l'Université de Genève, dans le domaine de l'efficacité énergétique et de l'intégration des énergies renouvelables.

Jérôme Faessler

Jérôme Faessler est spécialiste des filières énergétiques efficientes et renouvelables grâce à un parcours diversifié : responsabilités opérationnelles sur un site industriel, expérience universitaire tournée vers la Cité, puis travail dans un bureau privé engagé dans la transition écologique. Ces diverses expériences lui ont permis de disposer d’une vision très exhaustive du métabolisme énergétique en Suisse et à Genève, de ses acteurs et de ses principaux enjeux.